Markus Diem Meier am Montag den 15. Juni 2015

Tritt Griechenland aus der Eurozone aus, geht es mit der Währungsunion aufwärts: So lautet eine weit verbreitete Ansicht. Wer das glaubt, hat die Eurokrise nicht verstanden.

«Die Griechen wählen die Armut, lasst sie doch diesen Weg gehen». So lautet der Titeleines Kommentars des italienischen Ökonomen Francesco Giavazzi in der «Financial Times» von letzter Woche. Giavazzi ärgert sich darüber, dass die Währungsunion sich seit Jahren mit den Griechen herumschlagen muss, deren Anteil an der Wirtschaftsleistung des Euroraums nur gerade 1,8 Prozent ausmacht. Giavazzis Schlussfolgerung:

«We should ask ourselves whether it is really so important to keep Greece inside the EU. The criterion should not be the protection of our credit: that is gone, like it or not. Nor should it be the risk that there might be a run on the euro because of contagion: thanks to the actions of the European Central Bank, monetary union today is resilient enough to withstand Grexit. European leaders should stop treating the Greek problem as if it were merely a financial issue. It goes to the heart of European integration. That project has undoubtedly accelerated as a result of monetary union. But the euro cannot be a substitute for further political integration. Indeed, without such integration, the euro cannot survive — and today, Greece stands in the way of it.»

Eine ausgezeichnete Antwort auf Giavazzis Kommentar liefert der irische Ökonom Karl Whelan. Einige seiner Überlegungen fliessen auch in diesen Beitrag ein. Aber es geht hier nicht nur um Giavazzis Ansichten. Er bringt besonders offen eine Haltung zur ganzen Auseinandersetzung um Griechenland zum Ausdruck, die viele teilen – auch führende Politiker und Technokraten der Eurozone. Die wichtigsten Punkte dieser Sichtweise sind:

Klären wir nun, warum diese Sichtweise von einer gewaltigen Verharmlosung der Probleme der Eurozone zeugt.

Wie steht es um die Verweigerung der Griechen bei den Reformen?

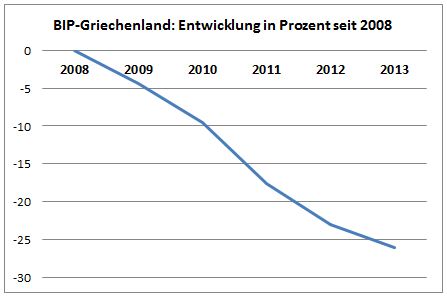

Werfen wir bei diesem Thema einen Blick auf die Entwicklung des griechischen Wirtschaftsausstosses seit der Finanzkrise (Datenquelle ist der Internationale Währungsfonds IWF):

Kein anderes Land der Eurozone ist durch eine vergleichbar schwere Krise gegangen. Die Entwicklung entspricht etwa jener der USA während der grossen Depression. Absolut und preisbereinigt liegt das BIP sogar tiefer als im Jahr 2000 vor dem Beitritt Griechenlands zur Währungsunion. Unter diesen Umständen die Wirtschaft stark zu reformieren, wäre in jeder Demokratie extrem schwierig. Und dennoch haben die Griechen – anders als von Giavazzi behauptet – viel unternommen. Unten eine Auswahl. Die Details mit Quellen und Grafiken finden sich im bereits erwähnten Beitrag von Karl Whelan.

In den letzten Jahren hat Griechenland mehr Reformen durchgepaukt als selbst das dafür oft gelobte Spanien oder Italien, so die Folgerung von Karl Whelan:

«Overall, you can credibly argue that Greece's governments have achieved more substantive reform in recent years than the post-Berlusconi governments have managed in Italy or Mariano Rajoy has managed in Spain.»

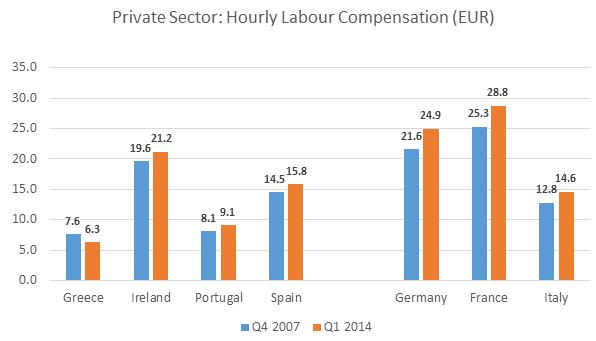

Die Löhne in Griechenland sind ausserdem (gemessen an der Entschädigung pro Stunde im Privatsektor) in Griechenland zwischen 2007 und 2014 gesunken, während sie selbst in anderen Krisenländern wie Spanien oder Portugal gestiegen sind. Das zeigt die folgende Grafik von Guntram Wolff vom Think Tank Bruegel:

Tatsächlich hat Griechenland mit Ausnahme von Litauen und Lettland mittlerweile die tiefsten Löhne Europas.

Wie steht es um die Verweigerung beim Sparen?

Der wohl zentrale Punkt der Auseinandersetzung zwischen Gläubigerländern und Griechenland dreht sich um das sogenannte Primärdefizit – den Budgetüberschuss der Regierung abzüglich der Zinskosten für den Schuldendienst. Wie Martin Sandbu von der «Financial Times» treffend festhält, drehen sich letztlich auch alle anderen Reformen um diesen Punkt, da sie den Zweck haben, die Ausgaben des griechischen Staates zurückzuschrauben, um die Rückzahlung der Schulden zu ermöglichen.

Gemäss dem laufenden Programm müsste Griechenland einen Primärüberschuss von 3 Prozent gemessen am Bruttoinlandprodukt im laufenden Jahr und von 4,5 Prozent im nächsten Jahr erzielen. Durch die Verschlechterung der Wirtschaftslage seit Jahresbeginn rechnen nun die Beteiligten mit einem Primärdefizit von –2/3 Prozent. Allein ein schrumpfendes BIP senkt die Überschussquote (bzw. erhöht die Defizitquote). Zudem verschlechtern rezessionsbedingt tiefere Steuereinnahmen und höhere Sozialausgaben das Budget. Laut Silvia Merler vom Brüsseler Thinktank Bruegel würden die Gläubiger Griechenland für das laufende Jahr neu einen Primärüberschuss von 1 Prozent zugestehen. Wieso nur zeigen sich die Griechen für ein solches Entgegenkommen nicht dankbar?

Schlicht, weil das die Lage weiter drastisch verschlimmert – auch die Verschuldungsquote. Die detaillierte Rechnung führt Martin Sandbu hier und ausführlicher hier vor. An dieser Stelle nur die Schlussfolgerungen: Um das primäre Budget um 1 2/3 Prozent (von –2/3 bis +1) gemessen am BIP zu verbessern, müsste die griechische Regierung wegen der dadurch weiter einbrechenden Wirtschaft Sparmassnahmen im Umfang der doppelten Quote von 3 1/3 Prozent umsetzen und die Verschuldungsquote würde trotz dem Primärüberschuss um rund 9 Prozent ansteigen. Es bliebe zwar Geld für eine Rückzahlung übrig, aber auf Kosten einer noch weiter geschwächten Wirtschaft und einer damit noch geringeren Tragfähigkeit der Schulden. Entsprechend verlief auch die bisherige Entwicklung der Schuldenquote, die trotz Schuldenschnitt und Sparmassnahmen weiter angestiegen ist.

Die Grafik unten aus der «Financial Times» zeigt nur die Zunahme der Bruttoverschuldung in Prozent des BIP seit 2008 (die dunkle Linie). Die helle Linie zeigt die Zunahme allein durch den BIP-Rückgang (weil der Nenner in der Berechnung der Quote - Verschuldung/BIP - schrumpft). Wie der Unterschied zur dunklen Linie deutlich macht, ist die Verschuldung aber auch unabhängig davon deutlich weiter gestiegen - wie erwähnt weil die Einnahmen zurückgehen und die Sozialkosten steigen.

Diese Zusammenhänge sind allen Beteiligten klar. Aber es scheint wichtiger zu sein, die Zitrone noch weiter auszupressen, als anerkennen zu müssen, dass die Schulden schlicht nicht mehr zurückbezahlt werden können.

Sind die Griechen an der Eurokrise schuld?

Seit Beginn der Eurokrise war es ein beliebtes Argument, die konkreten Umstände in einzelnen Ländern und das Verhalten von deren Politikern für die Probleme der Eurozone verantwortlich zu machen. Würden die doch nur besser mitspielen, gäbe es keine Krise, so die Botschaft. Diese moralische Betrachtung hat schon immer die Sicht auf die ökonomischen Zusammenhänge vernebelt. Wie hier und anderswo schon oft aufgezeigt, liegt der Ursprung der Probleme der Eurozone bei der Einführung der Währungsunion. Die bejubelten scheinbaren «Glanzjahre» mit hohen Wachstumsraten in Spanien, Irland und Griechenland in den 2000er-Jahren sind genauso Zeugen der Fehlentwicklung wie der Absturz dieser Länder seit 2008.

Die Besonderheit von Griechenland liegt nur darin, dass dort anders als in Spanien und in Irland sich der Staat und nicht die Privaten exzessiv verschuldet hat. Dank dem Eurosystem mit seinen tiefen Zinsen und seinem besonders einfachen grenzüberschreitenden Kapitalverkehr hatten damals alle Freude an dieser Entwicklung, auch im von Nettoexporten abhängigen Deutschland, dessen Banken angesichts einer schwachen Binnenkonjunktur ihr Geld lieber in die boomenden Randregionen gepumpt haben. Seit der Krise wird nun überall brutal deutlich, welche Folgen das Fehlen der üblichen Institutionen hat, die sonst für Linderung und Ausgleich sorgen. Das gilt vor allem für eine Geld- und Währungspolitik, die den Bedürfnissen der jeweiligen Mitgliedsländer angemessen ist. Etwas verkürzt gesagt, fehlt es in der Eurozone generell an Mechanismen und Institutionen, die Ungleichgewichte korrigieren, statt sie zu fördern.

Die Verweigerung Griechenlands gegenüber der bisherigen Logik der Hilfsprogramme – die zu 90 Prozent der Bezahlung der Schulden an die Gläubiger dienen – ist die Folge eines demokratischen Entscheids der Griechen. Nun bietet sich auch hier an, zu behaupten, dass die Griechen eben einfach von den anderen profitieren wollten. Tatsächlich wäre es blauäugig, anzunehmen, dass sich der Widerspruch zwischen den Ansprüchen an Selbstbestimmung einer Bevölkerung und jener der gesamten Eurozone nach einem Ausscheiden Griechenlands anderswo nicht erneut zeugen würde. Der Raum für eigenständige demokratische Entscheide ist in der Währungsunion überall klein. Das liegt in der vom Ökonomen Dani Rodrick eindrücklich beschriebenen Logik der«Hyperglobalisierung», wie sie die Eurozone darstellt (mehr dazu hier und hier).

Wäre ein Grexit die beste Lösung für die Eurozone?

Aus den obigen Ausführungen ergibt sich bereits, dass Griechenland nicht das Hindernis ist, das der Eurozone auf ihrem Weg in die strahlende Zukunft einzig noch im Wege steht. Die besonders grossen, auch historisch bedingten institutionellen Mängel in Griechenland und das wenig verantwortungsbewusste Gebaren ihrer Politiker in der Vergangenheit haben es besonders einfach gemacht, die Eurokrise ursächlich an Griechenland festzumachen und damit vom wahren Ausmass der institutionellen Schwächen des Europrojekts abzulenken. Dass auch die Lage in anderen Ländern der Zone alles andere als stabil ist, konnte dabei verdrängt werden - Thema für ein andermal.

Die Leichtigkeit, mit der das mögliche Ausscheiden Griechenlands aus der Eurozone mittlerweile hingenommen wird, stammt auch von der Einschätzung, dass eine solche Entwicklung der Eurozone anders als vor ein paar Jahren kaum mehr etwas anhaben kann. Denn anders als damals sitzen die Banken nicht mehr auf hohen Schulden des Landes, deren Ausfall eine neue Finanzkrise heraufbeschwören könnte.

Es ist nicht ausgeschlossen, dass sich diese optimistische Einschätzung mit Blick auf die im engeren Sinn ökonomischen Auswirkungen als richtig erweist. Skepsis ist hingegen angebracht. Denn bei einem «Grexit» ist allen klar, dass die Eurozone eben doch keine unumkehrbare Gemeinschaft mehr ist. Ab diesem Moment würden alle auftretenden oder sich verschärfenden Probleme in jedem Euroland neu beurteilt. Nie könnte ausgeschlossen werden, dass am Ende ein Ausschluss droht. Es wäre sehr überraschend, wenn sich das nicht früher oder später auf den Kapitalmärkten etwa in hohen Zinskosten bedrohter Ländern niederschlagen würde und damit erneut eine Spirale nach unten auslösen würden.

Es wäre überdies nicht das erste Mal, dass die Wirkungszusammenhänge solcher Ereignisse zu wenig verstanden und verharmlost werden und dann das böse Erwachen folgt. So hat man auch geglaubt, im Herbst 2008 die Investmentbank Lehman Brothers ohne grösseren Schaden fallen lassen zu können. Es kam anders.

Nicht berücksichtigt bleiben hier die politischen Wirkungen eines Austritts. Die europäische Integration würde sich als umkehrbarer Prozess erweisen. Diese Botschaft würden alle Parteien und politischen Bewegungen überall auch so verstejem. Entsprechend geringer wäre die Bereitschaft zusammenzustehen, wenn die nächste Krise folgt - und sie folgt ohnehin.

Gänzlich unberücksichtigt blieb in diesem Beitrag auch die Folge eines Austritts für Griechenland selbst, das heisst für seine wirtschaftliche und seine politische Stabilität. Eine Katastrophe in diesen Bereichen würde zudem kaum ohne schwer absehbare geopolitischen Konsequenzen bleiben.

No comments:

Post a Comment